Image de Robinraj Premchand de

Aux yeux des escrocs et des voleurs, les cartes de crédit sont le saint graal. Les données de l’Australian Payments Network montrent qu’au cours de l’exercice 2017-18, la fraude à la carte de crédit a augmenté de 4,8 % pour atteindre 565 millions de dollars, soit plus de cinq fois le montant perdu par les autres escroqueries réunies.

- Qu’est-ce qu’une fraude à la carte de crédit ?

- Types de fraude par carte de crédit

- Fraude par « carte non présente »

- Fraude par contrefaçon et écrémage

- Fraude par carte perdue et volée

- Fraude par « carte jamais arrivée »

- Fausse demande de fraude

.

- Fraude par carte de débit vs carte de crédit

- Comment éviter ces fraudes

- Que faire si vous avez été escroqué

Qu’est-ce que la fraude par carte de crédit ?

La fraude à la carte de crédit, par définition, est l’utilisation frauduleuse d’une carte de crédit faite ainsi par le vol des données personnelles du titulaire de la carte. Grâce à l’invention d’Internet et à l’offre infinie de sites de commerce électronique qui l’accompagne, les fraudeurs de cartes de crédit ont plus de facilité que jamais à ponctionner vos coordonnées.

En des temps plus simples – avant l’explosion d’Internet dans la société – vous auriez pu vous représenter la fraude à la carte de crédit comme un homme habillé tout en noir volant votre carte dans votre portefeuille. Mais de nos jours, les escrocs disposent d’un arsenal d’astuces pour subtiliser votre carte de crédit, et la plupart n’ont même pas besoin de votre carte physique pour le faire du tout.

Voici les cinq types de fraude à la carte de crédit les plus courants qui existent, ainsi que la façon dont vous pouvez les repérer et ce que vous pouvez faire si vous êtes pris par l’un d’eux.

Types de fraude à la carte de crédit

Les cinq principaux types de fraude à la carte de crédit, selon l’Australian Payments Network, sont :

- Fraude à la carte non présente (CNP)

- Fraude à la contrefaçon et au skimming

- Fraude à la carte perdue et volée

- Fraude à la carte non arrivée

- Fraude à la fausse demande

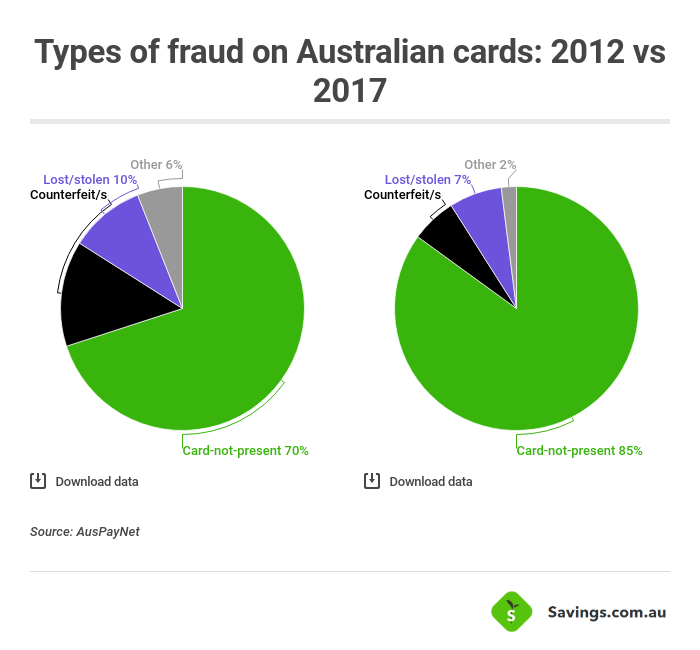

Fraude à la carte non présente (CNP)

La fraude à la « carte non présente » se produit sans l’utilisation de la carte physique, principalement en ligne ou par téléphone.

Montant perdu en 2018 : 477 920 701 $

Les transactions par carte non présente deviennent de plus en plus populaires, car les clients se détournent de l’utilisation de leur carte physique et saisissent simplement leurs coordonnées pour effectuer un achat. Par exemple, un achat en ligne effectué en commandant quelque chose sur eBay est un achat CNP, même si vous avez encore lu vos coordonnées sur la carte. Pour être considéré comme « présent sur la carte », les détails de la carte doivent être capturés au point de vente, comme être pressé dans un lecteur sans contact, inséré dans le terminal d’un commerçant ou utilisé à un guichet automatique.

La fraude par carte non présente est celle qui contribue le plus à la fraude globale par carte de crédit, représentant 85% de toute la fraude sur les cartes australiennes (cela inclut également les cartes de débit). Elle a augmenté en taille de près de 8% par rapport à juin 2017-18 et se produit principalement lorsque les détails de la carte de crédit sont volés pour effectuer des achats. Le Dr Leila Fourie, PDG d’AusPayNet, affirme que la fraude CNP est devenue si populaire maintenant en raison à la fois de la croissance du commerce électronique et de la sécurité accrue autour d’autres types de fraude.

« La lutte contre la fraude CNP est maintenant une priorité clé dans toute la communauté du commerce électronique et nous sommes ravis des progrès importants réalisés cette année sur un cadre pour atténuer la fraude CNP. Nous nous attendons à ce que cette approche de l’ensemble du secteur contribue à réduire la fraude CNP, de la même manière que la technologie des puces s’attaque à la fraude par écrémage », a déclaré le Dr Fourie.

« Les logiciels malveillants et les attaques par hameçonnage deviennent de plus en plus sophistiqués, alors traitez les courriels et les messages texte non sollicités provenant de personnes que vous ne connaissez pas avec suspicion. Ne cliquez pas sur le lien fourni et ne vous faites pas piéger en divulguant des données confidentielles comme votre mot de passe. »

Soyez donc prudent avec ces détails de carte de crédit en ligne et ne parlez pas trop fort lorsque vous les lisez au téléphone. En fait, faites simplement attention à qui vous autorisez à lire le dos de votre carte en général, car les voleurs s’en donnent à cœur joie avec nos coordonnées en ligne. Une fois qu’ils ont les détails de votre carte, ils peuvent dépenser à leur guise jusqu’à ce que :

- Ils atteignent votre limite de crédit

- Votre compte est à sec

- Vous contactez votre banque et lui demandez d’annuler la carte au plus vite

Certains fournisseurs de cartes de crédit peuvent détecter des activités suspectes sur votre carte de crédit (par ex.par exemple, quelques transactions de plusieurs milliers de dollars sont soudainement effectuées à Lagos) et peuvent suspendre temporairement la carte jusqu’à ce que vous confirmiez si l’activité est vraiment vous. Cela peut être pénible lorsque vous utilisez la carte pendant que vous voyagez à l’étranger, mais tant que vous informez votre fournisseur de carte de crédit de vos projets de voyage à l’avance, vous ne devriez pas déclencher de suspensions de carte inutiles.

Fraude par contrefaçon et écrémage

Les fraudes par contrefaçon et écrémage sont celles qui se produisent lorsque des détails sont pris illégalement pour créer une carte de crédit contrefaite.

Montant perdu en 2018 : 14 935 409 $ (Source : AusPayNet)

Le « skimming » consiste à voler les détails de votre carte de crédit à partir de sa bande magnétique et se produit généralement lorsqu’un dispositif, appelé écrémeur de carte de crédit, est attaché soit à un guichet automatique, soit au terminal d’un commerçant. L’écrémage peut également se produire lorsque quelqu’un passe devant vous avec un écrémeur de carte de crédit. Les détails obtenus par écrémage peuvent alors être utilisés pour créer une carte contrefaite ou pour prendre part à une bonne vieille fraude à la carte non présente.

Ce chiffre de près de 15 millions de dollars (23 millions de dollars si l’on tient compte de la fraude à l’étranger) peut sembler important, mais il a en fait diminué de manière assez significative ces dernières années grâce à la protection de plus en plus avancée offerte par la technologie des puces. Au cours de l’exercice 17-18, la fraude par écrémage est passée de 42,3 millions de dollars à 23 millions de dollars – un niveau record – et ne représente plus que 4 % de l’ensemble des fraudes à la carte. Ce résultat est à mettre au crédit de la technologie australienne de protection par carte à puce, qui est l’une des meilleures au monde. Mais en Amérique, il y a 60 millions de cartes de crédit compromises et les trois quarts d’entre elles seraient dues au skimming et aux violations des points de vente (POS), selon Gemini Advisory.

Cela ne veut pas dire que vous ne devez pas être prudent en Australie cependant. Gardez votre carte bien à l’abri dans votre portefeuille ou votre sac à main, et si un distributeur automatique semble avoir été trafiqué, signalez-le et passez à autre chose.

Le skimming est également différent du phishing, qui consiste à remettre les détails de votre carte à quelqu’un sous l’apparence de quelqu’un ou quelque chose d’autre. Par exemple, une arnaque de phishing courante consiste à créer une fausse société qui ressemble à une vraie (disons Comonwealth Bank au lieu de Commonwealth Bank) et à envoyer un e-mail demandant les détails de la carte. Ces hameçonneurs ont souvent des logos extrêmement similaires (voire identiques) à ceux des entreprises existantes, avec des URL similaires en prime, et il est donc facile d’en être la victime.

Selon Scamwattch, le phishing est le type de fraude le plus courant dans le pays, avec un peu moins de 25 000 rapports survenus en 2018.

Fraude par carte perdue et volée

La fraude par carte perdue et volée se produit sur des cartes qui ont été perdues ou volées.

Montant perdu en 2018 : 47 478 058 $ (Source : AusPayNet)

Ceci devrait être assez explicite – si votre carte a été perdue ou volée par un pickpocket, alors il est libre d’utiliser cette carte jusqu’à ce qu’elle soit annulée, suspendue ou qu’elle ait atteint la limite de crédit. Près de 50 millions de dollars ont été perdus à cause de cartes volées entre juin 2017 et juin 18, alors sachez à tout moment où se trouve votre carte. Vous pouvez éviter le pire des dommages (ou tous les dommages) en annulant ou en gelant la carte dès que possible en appelant votre banque. Certaines d’entre elles vous permettent même de le faire en cliquant sur un bouton dans leurs applications bancaires mobiles.

Si vous décidez que vous ne voulez plus d’une carte de crédit, ne la jetez pas simplement à la poubelle. Les voleurs peuvent toujours la prendre et l’utiliser puisqu’elle sera toujours active. Faites-la annuler, puis découpez-la pour éviter de vous faire voler votre carte dans la poubelle.

Fraude à la carte jamais arrivée

La fraude à la « carte jamais arrivée » se produit sur des cartes commandées par un client qu’il ne reçoit jamais.

Montant perdu en 2018 : 6 231 308 $ (Source : AusPayNet)

Lorsque vous faites une demande de carte de crédit, dans 99 % des cas, cette carte vous est envoyée par courrier. La fraude à la carte jamais arrivée est ce qui se passe lorsque cette carte est soit interceptée avant son arrivée, soit si le voleur de votre carte l’a simplement piquée dans votre boîte aux lettres, ce qui est plus probable.

Pour se protéger contre ce type de fraude, l’Australian Payments Network recommande d’installer une boîte aux lettres verrouillable, ou au moins de vérifier régulièrement votre boîte aux lettres.

Fausse demande de fraude

La fausse demande de fraude se produit lorsque le compte a été établi en utilisant l’identité ou les informations de quelqu’un d’autre.

Montant perdu en 2018 : 2 393 902 $ (Source : AusPayNet)

La fraude à la demande peut être un tas de choses différentes. Il se peut que quelqu’un demande une carte de crédit en votre nom et accumule un tas de dettes, ruinant votre cote de crédit. Il peut aussi demander une carte à un autre nom, mais relier votre compte bancaire à la carte, ce qui vous oblige à payer les remboursements. Quelqu’un pourrait accumuler des milliers de dollars sur une carte de crédit ou ternir complètement votre cote de crédit avant que vous ne vous rendiez compte que vous vous êtes fait avoir.

Fraude par carte de débit contre fraude par carte de crédit

Nous avons parlé de » fraude par carte de crédit » tout au long de cet article, mais beaucoup de ces types de fraudes peuvent également s’appliquer aux cartes de débit. Les escrocs peuvent toujours glisser les détails de votre carte de débit par écrémage, par le biais de sites Web peu fiables ou simplement en la glissant dans votre poche ou sur le sol. Mais il y a une différence essentielle ici.

Les cartes de crédit sont un produit de ligne de crédit, ce qui signifie que l’argent dépensé bon gré mal gré par un voleur n’est pas techniquement le vôtre – au début. Si vous signalez l’activité frauduleuse aussi vite que possible, les banques peuvent y mettre fin et déclarent souvent ces transactions invalides, ce qui signifie que vous n’avez rien à rembourser. Les cartes de crédit peuvent également disposer de technologies supplémentaires de protection contre la fraude que les cartes de débit n’ont pas toujours.

Les cartes de débit, en revanche, sont un lien direct avec votre argent. Un voleur peut vous vider de tout votre compte d’épargne avant même que vous ne vous en rendiez compte, même s’il y a de fortes chances que toute activité suspecte sur votre compte soit quand même signalée. De nombreuses cartes de débit ont encore une politique de responsabilité zéro, ce qui signifie que vous serez toujours remboursé. Mais si l’argent a déjà disparu, il pourrait s’écouler des semaines, voire des mois, avant que la société de cartes n’enquête sur votre demande et ne vous rende l’argent.

Comment éviter les fraudes par carte de crédit

Il existe de nombreux types de fraudes par carte de crédit et de débit, ce qui signifie qu’il existe également de nombreuses façons de les éviter. Faire l’une des choses suivantes pourrait vous aider à vous protéger de la fraude.

Maintenez votre logiciel anti-virus à jour

Maintenir à jour le logiciel anti-virus et de sécurité de votre ordinateur peut être un moyen facile de vous protéger contre la fraude si vous effectuez une grande partie de vos opérations bancaires ou de vos achats en ligne. Assurez-vous simplement qu’il s’agit d’un logiciel anti-virus autorisé et de confiance : il existe de faux programmes anti-virus qui se font passer pour des vrais uniquement pour faire la chose même que vous avez essayé d’arrêter en volant vos détails.

Certains programmes antivirus proposent des versions payantes, qui peuvent valoir la peine d’investir pour garder vos détails protégés.

Ne faites pas confiance aux sites suspects

Ne saisissez pas les détails de votre carte de crédit sur un site qui n’est pas répertorié comme « sécurisé » : vous pouvez le vérifier en regardant le certificat de sécurité dans le coin supérieur gauche de l’URL (il devrait y avoir une petite icône de verrouillage) ou en recherchant un « https:// » au début. Le S signifie qu’il y a une sécurité supplémentaire et réduit la probabilité de fraude.

Aussi, méfiez-vous des sites qui ne vous permettent pas d’utiliser des méthodes de paiement sécurisées comme PayPal. Les avis des clients en ligne peuvent également être une bonne indication de la fiabilité d’un site web.

Soyez sceptique face aux messages étranges

Nous avons déjà abordé ce sujet, mais les hameçonneurs peuvent vous inciter à donner vos coordonnées à de fausses entreprises ou à des personnes qui semblent réelles. Si vous recevez un e-mail ou un SMS provenant d’un site web d’apparence officielle vous demandant de cliquer sur un lien et de communiquer vos coordonnées, supprimez-le immédiatement. Et si vous recevez un appel téléphonique vous demandant la même chose, raccrochez. En général, évitez de lire à haute voix les détails de votre carte de crédit au téléphone, surtout pas à quelqu’un que vous n’attendiez pas.

Regardez chaque relevé lorsqu’il arrive

Si votre carte a été utilisée par quelqu’un qui n’est pas vous, la lecture de votre relevé mensuel est un moyen sûr de le repérer. Il en va de même pour les autres relevés bancaires : remarquer toute activité suspecte qui a échappé aux services de détection des fraudes de votre banque peut couper court à d’autres fraudes avant qu’elles ne se produisent.

Vérifiez aussi votre rapport de crédit

Si quelqu’un a demandé un crédit en votre nom ou a rapidement accumulé un tas de dettes, faire une vérification gratuite de votre rapport de crédit peut aussi vous mettre sur la piste. Vous pouvez alors contacter votre émetteur de crédit ou votre bureau d’évaluation du crédit pour qu’ils enquêtent sur cette activité et la fassent disparaître de votre dossier de crédit.

Ne jetez pas les documents importants

Vous avez déjà reçu par courrier ces documents financiers qui ne sont jamais ouverts et qui sont immédiatement jetés à la poubelle ? Si vous avez déjà fait cela, il est possible (bien que peu probable) que des fraudeurs puissent accéder à ces informations et les utiliser pour commettre des fraudes à la carte de crédit. Si vous décidez de vous en débarrasser, les éléments tels que la correspondance bancaire, les lettres gouvernementales et les documents personnels doivent être soit déchiquetés, soit rendus illisibles d’une autre manière avant d’être jetés.

Cela ne fait jamais de mal de jouer sur le côté sûr.

Verrouillez votre boîte aux lettres

Une autre façon de jouer sur le côté sécuritaire est de mettre un verrou sur votre boîte aux lettres, comme le recommande l’Australian Payments Network. Cela peut prévenir la fraude par « carte non reçue » en empêchant les voleurs de pincer votre carte de crédit avant même que vous ne la voyiez. Cela peut également les empêcher d’avoir accès à certaines de ces lettres que nous venons de parler de jeter.

Les autres moyens de prévenir la fraude par carte de crédit comprennent :

- Couvrir votre NIP à un guichet automatique

- Vérifier les guichets automatiques pour des signes de dommages ou de falsification

- Verrouiller ou annuler une carte dès que vous remarquez qu’elle a disparu

Que faire si vous avez été escroqué

L’avantage des cartes de crédit et de débit est que la plupart d’entre elles ont une politique de responsabilité zéro, ce qui signifie qu’elles ne vous tiennent pas responsable des « transactions non autorisées ». Ces politiques sont appliquées par l’émetteur de la carte, comme Visa, Mastercard ou American Express, et signifie essentiellement que votre argent est protégé tant que :

- Vous avez fait preuve de diligence raisonnable pour protéger votre carte contre la perte ou le vol ; et

- Vous avez rapidement signalé la perte ou le vol à votre institution financière.

C’est pourquoi il est si important d’informer votre institution financière de la fraude à la carte dès que vous le pouvez, ce qui vous permet d’annuler complètement les effets de la fraude.

Dénoncez les escroqueries si vous les voyez’

Si vous avez été victime d’une escroquerie, ou si vous voyez quelque chose que vous pensez être une escroquerie ou qui mènera à une fraude à la carte de crédit, il ne manque pas de personnes avec qui vous pouvez entrer en contact :

- Vous pouvez appeler votre banque locale ou votre poste de police

- Vous pouvez entrer en contact avec ACORN (Australian Cybercrime Online Reporting Network)

- Vous pouvez le signaler à Scamwatch par l’ACCC

Signaler une fraude potentielle à la carte de crédit avant qu’elle ne se produise pourrait permettre à quelqu’un d’autre d’économiser des milliers de dollars.

Les deux cents de Savings.com.au

La fraude à la carte de crédit blesse des milliers et des milliers d’Australiens chaque année pour des centaines de millions de dollars. Ne faites pas partie de ces statistiques. Gardez vos coordonnées en sécurité et restez au courant de quand et où votre carte de crédit est utilisée et par qui. Si vous jouez la carte de la sécurité et que vous avez toute votre tête, vous devriez éviter d’être piqué par la fraude et vos dollars durement gagnés resteront en sécurité.

Derniers articles

- Qu’est-ce que l’assurance hypothécaire des prêteurs (LMI) ? 26 mars 2021

- Comment utiliser l’équité pour acheter une deuxième propriété 26 mars 2021

- Les locations abordables ne sont pas près des emplois pour les travailleurs à faible revenu 26 mars 2021

- Quels prêteurs offrent des taux d’intérêt de prêts immobiliers qui commencent par un ‘1’ ? 26 mars 2021

- Le boom des prix des maisons fait grimper la richesse des ménages australiens à un nouveau record 25 mars 2021

Collections : Cartes de crédit 101 Pièges des cartes de crédit Guides des cartes de crédit

.