Billede af Robinraj Premchand fra

I svindleres og tyveknægtens øjne er kreditkort den hellige gral. Data fra Australian Payments Network viser, at kreditkortsvindel i regnskabsåret 2017-18 steg med 4,8 % til 565 millioner dollars – mere end fem gange så meget som det beløb, der gik tabt ved andre svindelnumre tilsammen.

- Hvad er kreditkortsvindel?

- Typer af kreditkortsvindel

- Svindel med “kort ikke til stede”

- Falskmøntneri og skimming-svindel

- Svindel med mistede og stjålne kort

- Svindel med “kortet er aldrig ankommet”

- Svig med falske ansøgninger

- Svig med betalingskort og kreditkort

- Sådan undgår du disse former for svindel

- Hvad skal du gøre, hvis du er blevet snydt

Hvad er kreditkortsvindel?

Kreditkortsvindel er pr. definition svigagtig brug af et kreditkort, der sker ved tyveri af kortindehaverens personlige oplysninger. Takket være opfindelsen af internettet og det uendelige udbud af e-handelssider, der fulgte med det, har kreditkortsvindlere nu lettere end nogensinde før ved at stjæle dine oplysninger.

I enklere tider – før internettet eksploderede i samfundet – kunne du måske forestille dig kreditkortsvindel som en sortklædt mand, der stjal dit kort fra din pung. Men i dag har svindlere et arsenal af tricks til at stjæle fra dit kreditkort, og de fleste behøver slet ikke dit fysiske kort for at gøre det.

Her er de fem mest almindelige former for kreditkortsvindel, samt hvordan du kan opdage dem, og hvad du kan gøre, hvis du bliver fanget af en af dem.

Typer af kreditkortsvindel

De fem vigtigste typer af kreditkortsvindel er ifølge det australske betalingsnetværk Australian Payments Network følgende:

- Svig med kortet ikke til stede (CNP)

- Falskmøntneri og skimming-svindel

- Svindel med mistede og stjålne kort

- Svindel med kort, der aldrig er ankommet

- Svindel med falsk ansøgning

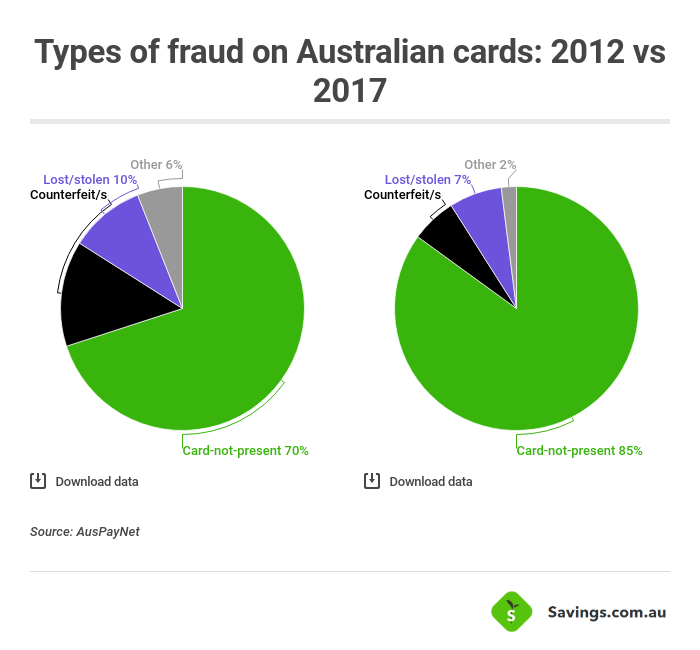

Svindel med kortet ikke til stede (CNP)

Svindel med “kort ikke til stede” sker uden brug af det fysiske kort, hovedsageligt online eller over telefonen.

Betegnelse tabt i 2018: 477 920 701 USD

Card-not-present-transaktioner bliver mere og mere populære, efterhånden som kunderne vender sig bort fra at bruge deres fysiske kort og blot indtaster deres oplysninger for at foretage et køb. For eksempel er et onlinekøb, der foretages ved at bestille noget på eBay, et CNP-køb, selv om du stadig har læst dine oplysninger af kortet. For at blive betragtet som “card-present” skal kortoplysningerne registreres på salgsstedet, f.eks. når de trykkes ind i en kontaktløs læser, indsættes i en forhandlerterminal eller bruges i en hæveautomat.

Svig med ikke tilstedeværende kort er den største bidragyder til den samlede kreditkortsvindel og tegner sig for 85 % af al svig med australske kort (dette omfatter også debetkort). Den er steget i omfang med næsten 8 % i forhold til juni 2017-18 og forekommer hovedsageligt, når kreditkortoplysninger stjæles for at foretage køb. AusPayNets administrerende direktør Dr. Leila Fourie siger, at CNP-svindel er blevet så populært nu på grund af både væksten i e-handel og den øgede sikkerhed omkring andre typer svindel.

“Bekæmpelse af CNP-svindel er nu en nøgleprioritet på tværs af hele e-handelsmiljøet, og vi er glade for de store fremskridt, der er gjort i år med hensyn til en ramme for afbødning af CNP-svindel. Vi forventer, at denne tilgang for hele branchen vil bidrage til at reducere CNP-svindel, på samme måde som chipteknologien bekæmper skimming-svindel,” sagde Dr. Fourie.

“Malware- og phishing-angreb bliver stadig mere sofistikerede, så behandl uopfordrede e-mails og sms’er fra folk, du ikke kender, med mistillid. Klik ikke på et link, og lad dig ikke narre til at udlevere fortrolige oplysninger som f.eks. din adgangskode.”

Så vær forsigtig med kreditkortoplysningerne online, og tal ikke for højt, når du læser dem op over telefonen. Vær faktisk bare forsigtig med, hvem du generelt tillader at læse bagsiden af dit kort, da tyveknægte har det helt vildt sjovt med vores oplysninger online. Når de først har dine kortoplysninger, kan de måske bruge pengene efter behag, indtil:

- De rammer din kreditgrænse

- Din konto løber tør for penge

- Du kontakter din bank og beder dem om at annullere kortet hurtigst muligt

Nogle kreditkortudbydere kan opdage mistænkelig aktivitet på dit kreditkort (f.eks.f.eks. at der pludselig foretages et par transaktioner på flere tusinde dollars i Lagos) og kan midlertidigt suspendere kortet, indtil du bekræfter, om det virkelig er dig, der er aktiviteten. Dette kan være irriterende, når du bruger kortet, mens du rejser til udlandet, men så længe du informerer din kreditkortudbyder om dine rejseplaner på forhånd, bør du ikke udløse unødvendige kortspærringer.

Falskmøntneri og skimming-svindel

Falskmøntneri og skimming-svindel er svindel, der opstår, når oplysninger ulovligt tages for at skabe et forfalsket kreditkort.

Betalingstab i 2018: 14 935 409 USD (Kilde: AusPayNet)

“Skimming” er, når en anordning stjæler oplysningerne om dit kreditkort fra dets magnetstribe, og det sker almindeligvis, når en anordning, kendt som en kreditkortskimmer, er fastgjort til enten en hæveautomat eller en købmandsterminal. Skimming kan også forekomme, når en person går forbi dig med en skimmer til kreditkort. De oplysninger, der opnås via skimming, kan derefter bruges til at fremstille et forfalsket kort eller til at deltage i en god gammel svindel med kort uden tilstedeværelse.

Dette tal på næsten 15 millioner dollars (23 millioner dollars, når man medregner svindel i udlandet) kan virke som meget, men det er faktisk faldet ganske betydeligt i de seneste år takket være den stadig mere avancerede beskyttelse, som chipteknologien tilbyder. I løbet af regnskabsåret 17-18 faldt skimming-svindel fra 42,3 millioner dollars til 23 millioner dollars – et rekordlavt niveau – og tegner sig nu kun for 4 % af al kortsvindel. Dette er en fortjeneste for den australske chipbeskyttelsesteknologi, som er blandt de bedste i verden. Men i USA er der 60 mio. kompromitterede kreditkort, og tre fjerdedele af disse anslås at skyldes skimming og brud på POS (point-of-sale) ifølge Gemini Advisory.

Det betyder dog ikke, at du ikke skal være forsigtig i Australien. Opbevar dit kort godt gemt i din tegnebog eller pung, og hvis en hæveautomat ser ud til at være blevet manipuleret, skal du anmelde det og gå videre.

Skimming er også forskelligt fra phishing, som er, når du giver dine kortoplysninger til nogen under dække af en anden person eller noget andet. Et almindeligt phishing-svindelnummer er f.eks., når nogen opretter et falsk firma, der ligner et rigtigt firma (lad os sige Comonwealth Bank i stedet for Commonwealth Bank) og sender en e-mail, hvor de beder om kortoplysninger. Disse phishere har ofte logoer, der ligner meget (eller endda er de samme) som eksisterende virksomheder med lignende URL’er, så det kan være let at blive offer for dem.

I henhold til Scamwattch er phishing den mest almindelige form for svindel i landet, med lige under 25.000 rapporter i 2018.

Svindel med mistede og stjålne kort

Svindel med mistede og stjålne kort sker på kort, der er blevet tabt eller stjålet.

Betrag tabt i 2018: 47.478.058 $ (Kilde: AusPayNet)

Dette burde være ret selvforklarende – hvis dit kort er blevet tabt eller stjålet af en lommetyv, så kan de frit bruge det kort, indtil det er annulleret, suspenderet eller har nået kreditgrænsen. Næsten 50 millioner dollars gik tabt på grund af stjålne kort fra juni 2017-18, så du skal hele tiden vide, hvor dit kort befinder sig. Du kan undgå den værste skade (eller hele skaden) ved at annullere eller indefryse kortet så hurtigt som muligt ved at ringe til din bank. Nogle af dem lader dig endda gøre dette med et klik på en knap i deres mobilbank-apps.

Hvis du beslutter dig for, at du ikke længere vil have et kreditkort, skal du ikke bare smide det i papirkurven. Tyve kan stadig tage det og bruge det, da det stadig vil være aktivt. Opsig det, og skær det derefter op for at undgå at få dit kort stjålet fra skraldespanden.

Card-never arrived-fraud

“Card never arrived”-svindel opstår ved kort, som en kunde har bestilt, men som han aldrig modtager.

Betrag tabt i 2018: 6.231.308 dollars (Kilde: AusPayNet)

Når du ansøger om et kreditkort, vil du i 99 % af tilfældene få kortet tilsendt med posten. Svindel med kortet aldrig ankommet er det, der sker, når kortet enten bliver opsnappet, inden det ankommer, eller hvis din korttyv blot har stjålet det fra din postkasse, hvilket er mere sandsynligt.

For at beskytte sig mod denne form for svindel anbefaler Australian Payments Network, at man installerer en postkasse, der kan låses, eller at man i det mindste tjekker sin postkasse regelmæssigt.

Falsk ansøgningsbedrageri

Falsk ansøgningsbedrageri opstår, når kontoen er oprettet ved hjælp af en andens identitet eller oplysninger.

Betalingstab i 2018: 2 393 902 USD (Kilde: AusPayNet)

Anmeldingsbedrageri kan være en masse forskellige ting. Det kan være, at nogen ansøger om et kreditkort i dit navn og oparbejder en masse gæld, hvilket ødelægger din kreditvurdering. Eller måske ansøger de om et kort i et andet navn, men tilknytter din bankkonto til kortet, så du bliver belastet med tilbagebetalingerne. Nogen kan opbruge tusindvis af dollars på et kreditkort eller ødelægge din kreditværdighed fuldstændigt, før du opdager, at du er blevet snydt.

Tilbage i 2014 viste en analyse af kreditkortansøgninger foretaget af Veda, at kreditansøgninger til en værdi af 1,6 milliarder dollars blev rødt markeret som potentielt bedrageriske. De fleste kreditkortsudbydere tager ansøgningsbedrageri meget alvorligt og har en række kontroller og balancer for at sikre, at dette ikke sker, men det betyder ikke, at den lejlighedsvise svindler ikke slipper igennem de ordsproglige sprækker. Sørg for at holde styr på dine bankkonti, hold følsomme oplysninger skjult og vigtigst af alt, tag enhver form for svigagtig aktivitet alvorligt og anmeld den så hurtigt som muligt.

Debitkort vs. kreditkortsvindel

Vi har kaldt det “kreditkortsvindel” i hele denne artikel, men mange af disse typer af svindel kan også gælde for debetkort. Svindlere kan stadigvæk få fat i dine betalingskortoplysninger gennem skimming, gennem upålidelige websteder eller ved blot at tage det fra din lomme eller fra jorden. Men der er en væsentlig forskel her.

Kreditkort er et kreditprodukt, hvilket betyder, at de penge, som en tyv bruger på kryds og tværs, teknisk set ikke er dine – i første omgang. Hvis du anmelder den svigagtige aktivitet så hurtigt som muligt, kan bankerne afskære dem og vil ofte erklære disse transaktioner for ugyldige, hvilket betyder, at du ikke behøver at tilbagebetale noget. Kreditkort kan også have ekstra teknologier til beskyttelse mod svig, som debetkort ikke altid har.

Debitkort er på den anden side en direkte forbindelse til dine penge. En tyv kan tømme dig for hele din opsparingskonto, før du overhovedet opdager det, selv om der er en god chance for, at mistænkelig aktivitet på din konto stadig vil blive rapporteret. Mange debetkort har stadig en nulansvarspolitik, hvilket betyder, at du stadig vil blive refunderet. Men hvis pengene allerede er væk, kan der gå uger eller endda måneder, før kortfirmaet undersøger dit krav og giver dig pengene tilbage.

Sådan undgår du kreditkortsvindel

Der findes mange forskellige typer af kredit- og betalingskortsvindel, hvilket betyder, at der også er mange måder at undgå det på. Hvis du gør noget af det følgende, kan det være med til at beskytte dig mod svindel.

Hold dit antivirusprogram opdateret

Hold antivirus- og sikkerhedsprogrammet på din computer opdateret kan være en nem måde at beskytte dig mod svindel på, hvis du foretager en stor del af dine bankforretninger eller handler online. Du skal blot sikre dig, at det er et licenseret, pålideligt antivirusprogram: Der findes falske antivirusprogrammer, der udgiver sig for at være ægte, blot for at gøre netop det, du forsøgte at forhindre, ved at stjæle dine oplysninger.

Nogle antivirusprogrammer tilbyder betalingsversioner, som det kan være værd at investere i for at beskytte dine oplysninger.

Lid ikke til mistænkelige websteder

Indtast ikke kreditkortoplysninger på websteder, der ikke er opført som “sikre”: Du kan kontrollere dette ved at kigge efter sikkerhedscertifikatet i øverste venstre hjørne af URL-adressen (der bør være et lille låseikon) eller ved at kigge efter et “https://” i begyndelsen. S’et betyder, at der er ekstra sikkerhed og reducerer sandsynligheden for svindel.

Du skal også være på vagt over for websteder, der ikke lader dig bruge sikre betalingsmetoder som f.eks. PayPal. Kundeanmeldelser online kan også være en god indikation af, hvor troværdigt et websted kan være.

Vær skeptisk over for mærkelige beskeder

Vi har allerede været inde på dette, men phishere kan narre dig til at give dine oplysninger til falske virksomheder eller personer, der ser ægte ud. Hvis du nogensinde får en e-mail eller sms fra et websted, der ser officielt ud, og som beder dig om at klikke på et link og give dine oplysninger, skal du slette den med det samme. Og hvis du får et telefonopkald, hvor du bliver bedt om det samme, skal du lægge på. Undgå generelt at læse dine kreditkortoplysninger højt i telefonen, især ikke til en person, som du ikke ventede.

Se hvert kontoudtog, når det kommer

Hvis dit kort er blevet brugt af en person, som ikke er dig, er det en sikker måde at opdage det på ved at læse dit månedlige kontoudtog. Det gælder også for andre kontoudtog – hvis du opdager mistænkelige aktiviteter, der er sluppet forbi din banks bedrageridetektortjenester, kan du forhindre yderligere bedrageri, før det sker.

Tjek også din kreditrapport

Hvis nogen har søgt om kredit i dit navn eller hurtigt har oparbejdet en masse gæld, kan en gratis kontrol af din kreditrapport også give dig et fingerpeg om det. Du kan derefter kontakte din kreditudbyder eller dit kreditoplysningsbureau for at få dem til at undersøge aktiviteten og få den fjernet fra din kredithistorik.

Giv ikke slip på vigtige dokumenter

Har du nogensinde modtaget de økonomiske dokumenter med posten, som aldrig bliver åbnet og straks bliver smidt i skraldespanden? Hvis du nogensinde har gjort dette, er det muligt (selv om det er usandsynligt), at svindlere kan få adgang til disse oplysninger og bruge dem til at begå kreditkortsvindel. Hvis du beslutter dig for at skille dig af med dem, bør ting som bankkorrespondance, breve fra myndighederne og personlige dokumenter enten makuleres eller på anden måde gøres ulæselige, før de smides ud.

Det skader aldrig at spille på den sikre side.

Lås din postkasse

En anden måde at spille på den sikre side er at sætte en lås på din postkasse, som det anbefales af Australian Payments Network. Dette kan forhindre “card-not-received”-svindel ved at forhindre tyve i at stjæle dit kreditkort, før du overhovedet ser det. Det kan også forhindre dem i at få adgang til nogle af de breve, som vi lige har talt om at smide væk.

Andre måder at forhindre kreditkortsvindel på er bl.a:

- Dække din pinkode ved en hæveautomat

- Kontrollere hæveautomater for tegn på skader eller manipulation

- Lås eller annullér et kort, så snart du opdager, at det mangler

Hvad skal du gøre, hvis du er blevet snydt

Det gode ved kredit- og betalingskort er, at de fleste af dem har en nulansvarspolitik, hvilket betyder, at de ikke holder dig ansvarlig for “uautoriserede transaktioner”. Disse politikker håndhæves af kortudstederen, f.eks. Visa, Mastercard eller American Express, og betyder i bund og grund, at dine penge er beskyttet, så længe:

- Du har udvist rimelig omhu ved at beskytte dit kort mod tab eller tyveri, og

- Du har straks anmeldt tab eller tyveri til dit pengeinstitut.

Det er derfor, det er så vigtigt at underrette dit pengeinstitut om kortsvindel så hurtigt som muligt, så du helt kan ophæve virkningerne af svindelen.

Anmeld svindel, hvis du ser dem’

Hvis du er blevet snydt, eller hvis du ser noget, som du tror er svindel eller vil føre til kreditkortsvindel, er der ingen mangel på folk, du kan tage kontakt til:

- Du kan ringe til din lokale bank eller politistation

- Du kan kontakte ACORN (Australian Cybercrime Online Reporting Network)

- Du kan anmelde det til Scamwatch af ACCC

Anmelde potentiel kreditkortsvindel, før det sker, kan spare en anden person for tusindvis af dollars.

Savings.com.au’s two cents

Kreditkortsvindel skader hvert år tusinder og atter tusinder af australiere med hundredvis af millioner af dollars til følge. Lad være med at blive en del af statistikken. Hold dine oplysninger sikre, og hold styr på, hvornår og hvor dit kreditkort bliver brugt og af hvem. Hvis du spiller sikkert og har din fornuft i behold, bør du undgå at blive stukket af svindel, og dine hårdt tjente dollars vil forblive sikre.

Sidste artikler

- Hvad er långivers realkreditforsikring (LMI)? 26. marts 2021

- Hvordan man bruger egenkapital til at købe en anden ejendom 26. marts 2021

- Prisbillige lejeboliger er ikke i nærheden af arbejdspladser for arbejdstagere med lav indkomst 26. marts 2021

- Hvilke långivere tilbyder boliglånsrenter, der starter med en “1”? 26. marts 2021

- Husprisboom driver australsk husstandsformue til ny rekordhøjde 25. marts 2021

Samlinger: Kreditkort 101 Kreditkortfælder Kreditkortguider