Seguro médico de California – Kaiser frente a United Health

Es hora de llamar a la artillería pesada del seguro médico de California.

Especialmente para los planes basados en el empleador y Medicare.

Dependiendo del mercado, se está hablando del nº 1 y nº 2 en cuota de mercado para el panorama de los seguros de salud de California.

¿Quién es mejor?

¿Cuándo brilla United Health y cuándo gana Kaiser?

Grandes preguntas y vamos a llegar a las respuestas.

Como agentes autorizados de California con más de 20 años de experiencia en seguros de salud directos, hemos inscrito a miles de miembros en ambas compañías.

Hemos visto lo bueno, lo malo, y bueno… lo completamente frustrante.

Somos agentes independientes por lo que estaremos encantados de ayudarle con cualquier compañía de California pero estas dos requieren un análisis exhaustivo.

Aquí está el plan de juego.

Dividiremos la comparación de United y Kaiser por mercado ya que son situaciones muy diferentes en California.

Estos son los cuatro mercados clave:

Individual y familiar de menos de 65 años (incluyendo CoveredCalifornia)

Pequeñas empresas (de 1 a 100 empleados)

Senior (de 65 años en adelante con Medicare)

Puede ir directamente al mercado que más le convenga con los enlaces de arriba o solicitar su presupuesto de inmediato a continuación.

Primero, es bueno entender en qué se diferencian Kaiser y United.

Hay mucho que cubrir aquí, pero puede ayudarle a encontrar la mejor opción para sus necesidades de atención médica.

Comencemos.

Cómo difieren el modelo de salud de Kaiser y el de United (y lo que significa para usted)

Los dos transportistas están adoptando tácticas completamente diferentes para el objetivo de proporcionar seguro de salud (y atención médica para ese asunto).

Afectará a sus opciones, a la elección de los proveedores y, lo que es más importante, a su precio.

Veamos cada una de ellas.

Modelo Kaiser en California

Kaiser es única en el mercado de los seguros médicos.

Son propietarios de los hospitales y emplean a los médicos. La compañía de seguros de salud también proporciona asistencia sanitaria.

Todo está bajo un mismo paraguas. Esto es muy diferente.

El modelo de Kaiser tiene claras ventajas y desventajas en comparación con el de United (que explicaremos más adelante).

En primer lugar, Kaiser puede ser la HMO (Health MaintenanceOrganization) original.

Los modelos de HMO imponen ciertas limitaciones al miembro con el objetivo de contener los costes (¡y reducir las tarifas!).

Con Kaiser, tiene que permanecer en la red de Kaiser. Por lo general, tiene bastante libertad dentro de Kaiser, pero tendrá que permanecer con ellos (fuera de situaciones muy raras).

Tenga en cuenta que en una verdadera emergencia, le llevarán a donde esté más cerca para que le pongan un parche.

Más allá de las emergencias, tiene que permanecer dentro de Kaiser.

Esto se convierte en una cuestión de área.

Kaiser tiene puntos de atención médica definidos. La nueva instalación en Roseville es hermosa.

En algunas áreas, Kaiser no ofrece cobertura en absoluto.

Puede ejecutar una cotización a continuación para ver si Kaiser está incluso disponible en su área.

¿Qué pasa con United Health?

Examinemos su modelo.

Modelo de United Health Care en California

United opera en el papel tradicional de aseguradora de salud.

Esencialmente es un intermediario entre el proveedor de atención médica (piense en el médico o el hospital) y el miembro.

Esencialmente «financian» el costo de la atención médica.

En lugar de ser golpeado con una reparación del LCA de $25K, usted paga $400/mes en prima y comparte los $25K con todos los demás. Eso es un seguro de salud tradicional.

Ya basta de hablar de seguros de alto nivel.

¿Qué significa esto realmente para usted?

Opción HMO o PPO de United

Con United health, usted generalmente puede elegir entre los modelos HMO o PPO.

La opción HMO depende de su área y mercado.

Las HMO generalmente requieren áreas más pobladas para prosperar.

Vamos a desglosar cada modelo antes de compararlo con Kaiser.

United HMO frente a Kaiser HMO

United contrata a médicos, hospitales y grupos médicos independientes para sus planes HMO.

No podrá utilizar las instalaciones de Kaiser si tiene United y viceversa, no podrá utilizar los médicos/hospitales contratados por United si tiene Kaiser.

Entonces, todo se reduce a qué proveedores desea utilizar.

Si ya tiene relaciones con médicos fuera de Kaiser, United puede ser la mejor opción.

Si le gustan las instalaciones de Kaiser a su alrededor, esa podría ser la opción. En cuanto al funcionamiento básico de la HMO, serán comparables en cuanto a la gestión de la atención, aunque Kaiser podría gestionar un poco más en ese aspecto.

Una nota rápida sobre la tan denostada «atención gestionada».

¿Qué significa realmente con la HMO?

Básicamente, significa que se seguirá un curso de atención más prudente en caso de un determinado problema de salud.

En general, esto está bien. De hecho, puede ser un enfoque menos costoso con mejores resultados teniendo en cuenta la rapidez con la que los proveedores médicos se apresuran a llegar a los extremos (piense en la medicación y la cirugía).

Hay momentos en los que la gente puede sentirse frustrada con los obstáculos o retrasos en el intento de ciertos tipos de atención.

De nuevo… esto no es un efecto de United Health o Kaiser. Es el modelo HMO en general.

HMO no es la única opción con United sin embargo. ¿Qué pasa con su PPO?

United PPO frente a Kaiser HMO

United Health es una de las mayores compañías del país (si no la mayor). Ofrecen una gama completa de opciones generalmente cuando participan en un mercado.

United tiene una fuerte red de PPO en la mayoría de sus mercados.

California no es una excepción.

Con las opciones de PPO de United Health, usted tiene tradicionalmente una de las más fuertes listas de médicos y hospitales disponibles.

Incluso navegaron los impactos de la ley ACA en las redes que hemos visto desde2014.

Discutiremos esto más adelante en los segmentos específicos del mercado.

Por definición, Kaiser no puede realmente ofrecer una PPO ya que usted tiene que permanecer dentro de su red.

Llámelo como quiera… es una HMO… y son buenos en eso.

Kaiser y United también ofrecerán el conjunto completo de opciones como planes compatibles con HSA, dental, visión, etc.

¿Qué hay de los precios entre estas tres opciones?

Comparación de precios entre Kaiser y United Health

Por eso son dos de las compañías dominantes en el mercado de seguros de salud más competitivo.

Por lo general, son dos de las compañías con mejores precios en una zona determinada.

Esto es especialmente cierto en el caso de las opciones de HMO entre las dos cuando están disponibles.

Aparte de las HMO regionales como Western Health Advantage, SHARP o LA Care, Kaiser y United generalmente tienen mejores precios que la mayoría de las demás compañías.

Muy bien… cada segmento del seguro de salud es realmente diferente, así que veamos los puntos fuertes y débiles específicos de Kaiser y United en lo siguiente:

- Planes de salud individuales y familiares (de 0 a 64 años de edad)

- Pequeñas empresas y grandes planes de salud

- Suplementos de Medicare (mayores de 65 años)

Puede ir directamente a su segmento preferido.

Comparación individual y familiar entre Kaiser y UnitedHealth

Esta va a ser una comparación bastante corta en California en este momento.

United ha decidido en gran medida no participar en el mercado individualincluyendo Covered California.

Entraron brevemente en el mercado después de 2014 y posteriormente salieron al año siguiente.

Asegúrese de ejecutar su cotización aquí para ver si hay opciones de salud actualizadas de United fuera o dentro del intercambio, pero a partir de este escrito, United no está disponible para individuos y familias.

Kaiser, por otro lado, es un jugador dominante en el mercado individual.

También abrazaron completamente Covered California.

El lugar de Kaiser en Covered California

Kaiser es uno de los tres principales portadores dentro y fuera del intercambio en California.

Anthem Blue Cross y Blue Shield of California completan este grupo.

Dado que los beneficios del plan están estandarizados ahora debido a Obamacare, se convierte en una cuestión de precios y de red.

Kaiser es uno de los líderes en términos de precios en el mercado familiar individual.

En un área determinada, por lo general son difíciles de superar aparte de HMO regionales como Western Health Advantage, Sharp, Molina, y LA Care.

Eso nos lleva a la segunda parte… en la que Kaiser es muy diferente.

La red

Como hemos mencionado anteriormente, Kaiser es una HMO, lo que significa que debe utilizar sus médicos e instalaciones.

En general, no hay cobertura fuera de esto.

Como HMO, la atención es generalmente más gestionada.

Esto significa que la compañía ayuda a tomar decisiones sobre qué atención médica se proporciona y cómo.

Entonces, ¿cómo deciden los individuos si Kaiser es adecuado para ellos?

Consideraciones clave:

- ¿Tiene usted médicos/centros fuera de Kaiser a los que quiere seguir viendo

- Desea tener más voz en el curso del tratamiento que tomará inconsulto con su médico

- Cuánta flexibilidad necesita cuando viaja tanto dentro de California como a través de los Estados Unidos

Todos estos factores son realmente una función del modelo HMO más que serespecíficos de Kaiser.

Puede comparar los planes de Kaiser con los de United (una vez que vuelvan al mercado) aquí:

Veamos las comparaciones de pequeñas y grandes empresas de las dos compañías.

Comparación de seguros de salud para empresas de Kaiser y United

Primero compararemos las dos compañías, pero una nota rápida… ¡puede que no tengamos que elegir!

Lo explicaremos más adelante.

Las pequeñas empresas (de 1 a 100 empleados) y las grandes empresas (más de 100 empleados) es donde estas dos compañías se enfrentan de verdad.

Ambos son los 3 mejores operadores en términos de cuota de mercado y la competencia es feroz.

Veamos a los dos por estas categorías:

- Precios

- Red

- Servicio al cliente

- RX

Empezaremos con lo que está en la mente de todos. Hay una razón por la que estas dos compañías son tan dominantes en los seguros de salud para empresas.

Ambos ofrecen algunos de los mejores precios a los empleadores de forma consistente.

En un puro cara a cara, Kaiser va a ser difícil de superar.

UnitedHealth generalmente viene en segundo lugar en el costo detrás de Kaiser para HMO.

Si el costo es nuestro único conductor, Kaiser es probablemente el ganador.

Con el estado de los costes de los seguros de salud, hay muchos empleadores en este barco… ¡o el barco se hunde!

Así que para HMO, Kaiser es más barato (generalmente) aunque United tiene algunos planes HMO de red estrecha que están justo ahí en términos de precios.

Para PPO, United es la única opción real ya que Kaiser es principalmente un proveedor de HMO.

Puede encontrar más información sobre cómo comparar planes HMO y PPO.

También puede obtener su presupuesto personalizado gratuito de Kaiser y United Groupaquí:

Eso nos lleva al gran diferenciador.Aquí es donde los dos difieren materialmente y esto puede ser el factor clave para decidir.

Con United, puede ofrecer PPO y HMO que contratan con médicos individuales, grupos médicos y hospitales.

Para ciertas áreas, Kaiser ni siquiera es una opción porque no tienen instalaciones/médicos allí.

Verás que esto es más común en áreas rurales.

Las HMO necesitan grandes poblaciones para funcionar correctamente.

En ese caso, United es el claro ganador ya que contratará con médicos y hospitales de su zona.

Hablemos ahora de nuestra arma secreta.

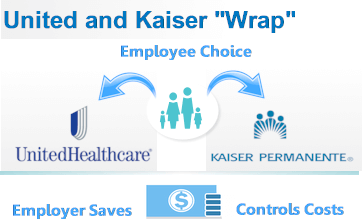

El «Wrap» de Kaiser

Esto es muy popular. Por una buena razón!

Podemos ofrecer esencialmente opciones de Kaiser y United Health una al lado de la otra!

Incluso podemos basar la financiación en un plan determinado de la suite Kaiser.

Pensemos en esto.

Para los empleados que quieren Kaiser o que son muy sensibles a los precios, pueden elegir Kaiser.

Para los empleados que tienen médicos existentes que quieren mantener, pueden elegir United.

En realidad podemos ofrecer un conjunto de planes de cada compañía a CADA empleado.

Esa es la parte del empleado y es una gran noticia.

¿Y el empleador?

Aún mejor.

Podemos basar la contribución del empleador en cualquier plan de cualquiera de las compañías.

¿Por qué es esto importante?

Por lo general, Kaiser es más barato (aunque la estrecha red HMO de United está realmente cerca).

Veamos un ejemplo.

El empleador A basa su contribución en el 70% del plan Kaiser Silver HMO.

El empleado A elige el plan Silver (de una lista de diferentes opciones preestablecidas por el empleador) con Kaiser.

Eso es fácil… él/ella paga el 30% del plan Silver de Kaiser (antes de impuestos si establecemos elPOP 125).

El empleado B elige el plan Silver de United Health porque tiene un médico de toda la vida en su red.

El plan de United cuesta 50 dólares al mes más que el plan equivalente de Kaiser.

No hay problema.

La contribución del empleador sigue basándose en lo que habría sido el plan Kaiser.

El empleado paga el 30% del plan Kaiser más los 50 dólares/mes adicionales que renuncia con United.

En este caso, era más importante pagar 50 dólares más y mantener a su médico.

Todos ganan.

El empleado tiene elección. El empleador tiene el control del presupuesto.

Recomendamos encarecidamente el paquete Kaiser con United para muchos empleadores… especialmente cuando la empresa crece.

Es difícil complacer a todo el mundo con un grupo más grande de personas.

Estamos encantados de explicar todas las opciones y formas de ahorrar, independientemente de la compañía, incluidos los créditos fiscales, la contribución de los empleados antes de impuestos, etc., en el 800-320-6269 o en [email protected]

Puede solicitar su presupuesto para empleadores para los planes de grupo de United y Kaiser aquí.

Comparación de Medicare para United y Kaiser

Medicare se pone un poco interesante cuando se comparan estos dos portadores gigantes.

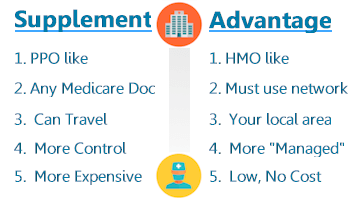

Es importante entender la diferencia entre los suplementos de Medicare y los planes de Advantage primero.

Le daremos un rápido repaso pero siempre puede encontrar más información sobre el suplemento de Medicare versus Advantage aquí.

Advantage versus Suplemento

Los suplementos de Medicare son mejor como el PPO del mundo de Medicare.

Los planes Advantage son la nueva HMO para personas mayores.

Aquí hay una rápida comparación de la lista de viñetas:

¿Por qué es importante en la comparación Kaiser vs. United?

Kaiser es una HMO y, por lo tanto, sus planes para mayores están en la categoría Advantag.

De nuevo, se reduce a si desea utilizar las instalaciones de Kaiser exclusivamente.

Si es así, Kaiser Advantage puede ser una opción de bajo costo o sin costo.

Si desea flexibilidad en cuanto a quiénes lo atienden y tener acceso a los médicos de Medicare en cualquier lugar de los Estados Unidos, los suplementos funcionan mejor y eso sería United (entre estas dos compañías).

Eso trae a colación otra nota interesante

La conexión entre United Health y AARP

Actualmente, United Health es el asegurador o suscriptor de los planes para mayores de AARP.

AARP es esencialmente el brazo de marketing mientras que el verdadero plan de salud está conUnited.

Esto puede cambiar pero la relación ha existido desde hace años (Aetna era la aseguradora anterior).

United también tiene sus propios suplementos y planes Advantage etiquetados como privados pero AARP es un jugador dominante en el mercado.

Entonces…cómo comparamos con todos estos pequeños e interesantes giros.

Aquí un enfoque simple:

- Red – ¿Está usted bien sólo en las instalaciones de Kaiser? Si no es así, eso responde a la pregunta.

- Precios – Ejecutar su cotización para cualquieraSuplementos o planes Advantage aquí. Usted probablemente encontrará que soncomparables en los precios. Podemos ejecutar una cotización AARP separada que requiere alguna información adicional (fumar, etc). Solicite un presupuesto de AARP aquí.

- Flexibilidad – Si desea más control sobre las opciones médicas y los médicos pueden ver, los suplementos serán la mejor opción.

Verá que muchas de las consideraciones entre Kaiser y United son en realidad decisiones por delegación entre los planes de Suplementos y Advantage.

¡Esto tiene sentido!

Los dos tipos de productos son muy diferentes y la gente generalmente tiene una fuerte preferencia por uno u otro.

¡Medicare puede ser complicado!

Puede consultar su presupuesto a continuación para Kaiser, United y muchas otras compañías, pero estaremos encantados de resolver cualquier duda con usted.

Nuestros servicios como agentes con licencia en California son gratuitos para usted. Sólo envíenos un correo electrónico aquí o llame al 800-830-6269

Comparación de Kaiser versus United Health

Así que hemos mirado a dos de las compañías dominantes de California lado a lado y para diferentes segmentos del mercado.

Verá un tema recurrente en cada mercado.

¡La red!

Kaiser es propietaria de las instalaciones y emplea a los médicos.

Aparte de los precios, su opinión sobre sus instalaciones y el estilo de plan de salud de la HMO suelen inclinar la decisión entre los dos.

Para los individuos/familias, se reduce a los precios frente a la flexibilidad y la elección de los médicos.

Para los empleadores, ¡no tenemos que elegir! Podemos tener lo mejor de ambos mundos.

Para las personas mayores, todo se reduce a los planes de Suplemento frente a los de Ventaja y a la elección de médicos.