California ubezpieczenie zdrowotne – Kaiser kontra United Health

To jest czas, aby zadzwonić w dużych pistoletów Kalifornii ubezpieczenia zdrowotnego.

Szczególnie dla pracodawców opartych planów i Medicare.

Zależnie od rynku, mówisz o # 1 i # 2 w marketshare dla kalifornijskiego krajobrazu ubezpieczeń zdrowotnych.

Kto jest lepszy?

Kiedy United Health błyszczy, a kiedy Kaiser wygrywa?

Wielkie pytania i mamy zamiar dostać się do odpowiedzi.

Jako licencjonowani agenci Kalifornii z 20+ lat w bezpośrednim ubezpieczeniu zdrowotnymexperience, mamy zapisał 1000’s członków w obu przewoźników.

Widzieliśmy dobre, złe, i dobrze … całkowicie frustrujące.

Jesteśmy niezależnymi agentami, więc jesteśmy szczęśliwi, aby pomóc Ci z każdym Californiacarrier, ale te dwa wymagają dokładnej analizy.

Here’s the game plan.

We’ll break up the comparison of United and Kaiser by market since they revery different situations in California.

Oto cztery kluczowe rynki:

Indywidualny i rodzinny poniżej 65 roku życia (w tym CoveredCalifornia)

Mały biznes (1-100 pracowników)

Senior (65 i więcej z Medicare)

Możesz przeskoczyć do rynku, który jest dla Ciebie odpowiedni dzięki powyższym linkom lub poprosić o wycenę poniżej.

Początkowo, to chyba dobrze zrozumieć, jak Kaiser i United aredifferent.

Lot’s to cover there but it may well help you find the best fit for yourhealthcare needs.

Let’s get started.

How Kaiser and United Health Model Differ (and what it means to you)

The dwaj przewoźnicy biorą zupełnie inne taktyki do celu ofproviding ubezpieczenia zdrowotnego (i opieki zdrowotnej dla tej sprawy).

To wpłynie na opcje, wybór dostawców, a co najważniejsze … twójpricing!

Spójrzmy na każdy.

Kaiser Model w Kalifornii

Kaiser jest wyjątkowy w rynku ubezpieczeń zdrowotnych.

They właścicielem szpitali i zatrudniają lekarzy. Ubezpieczenie zdrowotne carrieralso zapewnia opiekę zdrowotną.

To wszystko jest pod jednym parasolem. To jest bardzo different.

Model Kaiser ma zdecydowane zalety i wady w porównaniu doUnited (które wyjaśnimy później).

Przede wszystkim, Kaiser może być oryginalny HMO (Health MaintenanceOrganization).

Modele HMO stawia pewne ograniczenia na członka z celem jestcost containment (i niższe stawki!).

W przypadku Kaiser, musisz pozostać w sieci Kaiser. Ogólnie rzecz biorąc, ma Pan sprawiedliwą ilość swobody w ramach Kaiser, ale będzie Pan musiał z nimi pozostać (poza bardzo rzadkimi sytuacjami).

Pamiętać należy, że w prawdziwym nagłym wypadku, zostanie Pan zabrany tam, gdzie jest bliżej do załatania.

Poza nagłymi wypadkami, musi Pan pozostać w ramach Kaiser.

To wtedy staje się kwestią obszaru.

Kaiser ma określone punkty skupienia dla opieki zdrowotnej. Nowy obiekt w Roseville jest piękny.

W niektórych obszarach, Kaiser nie oferuje pokrycia w ogóle.

Możesz uruchomić wycenę poniżej, aby zobaczyć, czy Kaiser jest nawet dostępny w Twojej okolicy.

Co z United Health?

Przyjrzyjrzyjmy się ich modelowi.

United Health Care Model in California

United działa w tradycyjnej roli ubezpieczyciela zdrowotnego.

Podstawowo jest to osoba pośrednicząca między dostawcą opieki zdrowotnej (thinkdoctor lub szpital) a członkiem.

Podstawowo „finansują” koszty opieki zdrowotnej.

Raczej niż dostać uderzenie z $25K ACL naprawy, płacisz $400/miesięcznie w składce i dzielić $25K z każdym innym. To jest tradycyjne ubezpieczenie zdrowotne.

Dość już mówienia o ubezpieczeniach na wysokim poziomie.

Co to tak naprawdę oznacza dla Ciebie?

Opcja United HMO lub PPO

W przypadku United Health, generalnie masz do wyboru modele HMO lub PPO.

Opcja HMO zależy od Twojego obszaru i rynku.

HMO generalnie wymagają bardziej zaludnionych obszarów, aby dobrze prosperować.

Let’s break down each model before we compare to Kaiser.

United HMO versus Kaiser HMO

United contracts with independent doctors, hospitals, and medical groups fortheir HMO plans.

You will not be able to use Kaiser facilities if you have United and viceversa, you can’t use United contracted doctors/hospitals if you have Kaiser.

It then comes down to which providers you want to use.

If you have existing doctor relationships outside of Kaiser, United may bethe better choice.

If you like the Kaiser facilities around you, that might be the option. Jeśli chodzi o podstawowe funkcjonowanie HMO, będą one porównywalne pod względem zarządzania opieką, chociaż Kaiser może zarządzać nieco bardziej na tym froncie.

Szybka uwaga na temat tej bardzo złośliwej „zarządzanej opieki”.

Co to naprawdę oznacza w HMO?

Podstawowo oznacza to, że bardziej rozważny kurs opieki będzie przestrzegany incase of a given health issue.

Zwykle jest to w porządku. W rzeczywistości, może to być mniej kosztowne podejście z betterresults biorąc pod uwagę jak szybko dostawcy usług medycznych są do pośpiechu do skrajności (thinkmedication i chirurgii).

Są czasy, kiedy ludzie mogą być sfrustrowani z przeszkodami lub delaysin próbując niektórych rodzajów opieki.

Again…to nie jest United Health lub Kaiser afekt. To jest model HMO ingeneral.

HMO nie jest jedyną opcją z United jednak. Co z ich PPO?

United PPO kontra Kaiser HMO

United Health jest jednym z największych przewoźników w kraju (jeśli nie thelargest). Oferują oni pełen zakres opcji na ogół, gdy uczestniczą w rynku.

United ma silną sieć PPO na większości swoich rynków.

Kalifornia nie jest wyjątkiem.

Z opcjami PPO United Health, masz tradycyjnie jedną z najsilniejszych list PPO dostępnych lekarzy i szpitali.

They nawet navigated ustawy ACA wpływy na sieci, które widzieliśmy od2014.

Będziemy dyskutować o tym poniżej w konkretnych segmentach rynku.

Z definicji, Kaiser nie może naprawdę zaoferować PPO, ponieważ musisz pozostać withintheir sieci.

Call it what you will…it’s an HMO…and they’re good at it.

Kaiser i United będą również oferować pełen pakiet opcji, takich jak HSAcompatible plany, dentystyczne, wizja, itp.

Co z cenami pomiędzy tymi trzema opcjami.

Pricing porównanie pomiędzy Kaiser i United Health

Dlatego są to dwaj dominujący przewoźnicy na najbardziej konkurencyjnym rynku ubezpieczeń zdrowotnych.

The są na ogół dwa z najlepszych przewoźników cen w danym obszarze!

To jest szczególnie prawdziwe z opcji HMO między dwoma, gdy available.

Outside regionalnych HMO’s jak Western Health Advantage, SHARP, lub LA Care, Kaiser i United będzie na ogół cena lepiej niż większość innych przewoźników.

Okay … każdy segment ubezpieczenia zdrowotnego jest naprawdę inny, więc niech lookat specyficzne mocne i słabe strony Kaiser i United w następujących:

- Indywidualne i rodzinne plany zdrowotne (wiek 0 do 64)

- Małe firmy i duże plany zdrowotne

- Medicare Suplementy (65+)

Możesz przeskoczyć prawo do preferowanego segmentu.

Indywidualne i rodzinne porównanie między Kaiser i UnitedHealth

To będzie dość krótkie porównanie w Kalifornii teraz.

United w dużej mierze zdecydował się nie uczestniczyć w indywidualnym marketincluding Covered California.

They krótko wszedł na rynek po 2014 roku, a następnie opuścił thefollowing year.

Make sure to run your quote here tosee if there are updated United opcje zdrowotne off lub on-exchange, ale od thiswriting, United nie jest dostępny dla osób fizycznych i rodzin.

Kaiser z drugiej strony jest dominującym graczem w indywidualnym rynku.

Oni również w pełni objęła Covered California.

Miejsce Kaiser w Covered California

Kaiser jest jednym z trzech najlepszych przewoźników na i poza wymianą w Kalifornii.

Anthem Blue Cross i Blue Shield of California zaokrąglają tę grupę.

Odkąd świadczenia planu są znormalizowane teraz z powodu Obamacare, staje się kwestią cen i sieci.

Kaiser jest jednym z liderów pod względem cen na indywidualnym rynku rodzinnym.

W danym obszarze, są one zazwyczaj trudne do pokonania oprócz regionalnych HMO’s takichas Western Health Advantage, Sharp, Molina, i LA Care.

To prowadzi nas do drugiego kawałka…gdzie Kaiser jest bardzo różny.

Sieć

Jak wspomnieliśmy powyżej, Kaiser jest HMO, co oznacza, że musisz korzystać z ich lekarzy i obiektów.

Na ogół nie ma pokrycia poza tym.

Jako HMO, opieka jest na ogół bardziej zarządzana.

To oznacza, że przewoźnik pomaga podejmować decyzje dotyczące tego, co opieka zdrowotna jestprovided i jak.

Więc jak jednostki decydują o tym, czy Kaiser jest właśnie dla nich?

Kluczowe rozważania:

- Czy ma Pan/Pani lekarzy/placówki poza Kaiser, z którymi chce się Pan/Pani nadal spotykać

- Czy chce Pan/Pani mieć więcej do powiedzenia w kwestii przebiegu leczenia, które będzie Pan/Pani podejmował/a w porozumieniu ze swoim lekarzem

- Jakiej elastyczności potrzebuje Pan/Pani podczas podróży zarówno w obrębie Kalifornii, jak i w całych Stanach Zjednoczonych

Wszystkie te czynniki są tak naprawdę funkcją modelu HMO bardziej niż specyficznego dla Kaiser.

Możesz zacytować plany Kaiser przeciwko United (gdy wrócą na rynek) obok siebie tutaj:

Spójrzmy na małe i duże porównania biznesowe dwóch przewoźników.

Biznes porównanie ubezpieczenia zdrowotnego dla Kaiser iUnited

We’ll najpierw porównać dwóch przewoźników, ale szybka uwaga … możemy nie mieć do wyboru!

We’ll wyjaśnić to później.

Mały biznes (1-100 pracowników) i duży biznes (100+ pracowników) jest wherethesese dwóch przewoźników naprawdę iść głową w głowę.

They są zarówno top 3 przewoźników pod względem udziału w rynku i konkurencji jestfierce!

Spójrzmy na dwóch z nich przez te kategorie:

- Pricing

- Network

- Customer Service

- RX

Zaczniemy od tego, co jest na głowie każdego. Ceny!

Ceny

Jest powód, dla którego ci dwaj przewoźnicy są tak dominujący w ubezpieczeniach zdrowotnych dla firm.

Obydwaj oferują jedne z najlepszych cen dla pracodawców konsekwentnie.

W czystym head to head, Kaiser będzie trudny do pokonania.

UnitedHealth generalnie zajmuje drugie miejsce w kosztach za Kaiser dla HMO.

Jeśli koszt jest naszym jedynym kierowcą, Kaiser jest prawdopodobnie zwycięzcą.

Ze stanem kosztów ubezpieczenia zdrowotnego, jest wielu pracodawców w tej łodzi … lub łódź tonie!

Więc dla HMO, Kaiser jest tańszy (ogólnie), chociaż United ma somenarrow sieci HMO planów, które są tam w zakresie cen.

Dla PPO, United jest jedyną realną opcją, ponieważ Kaiser jest przede wszystkim HMOprovider.

Możesz znaleźć więcej informacji na temat tego, jak porównać plany HMO i PPO.

Możesz również uzyskać bezpłatną spersonalizowaną wycenę Kaiser i United Group quotehere:

That brings us to the big differentiator….sieć!

Kaiser kontra UnitedHealth sieci grupowe

Tutaj, gdzie dwa różnią się istotnie i to może być kluczowy czynnik decydujący.

Z United, można zaoferować PPO i HMO, które zawierają umowy z indywidualnymi lekarzami, grupami medycznymi i szpitalami.

Dla niektórych obszarów, Kaiser’s nie jest nawet opcją, ponieważ nie mają tam placówek/lekarzy.

Znajdziesz to bardziej powszechne w obszarach wiejskich.

HMO’s potrzebują dużych populacji, aby działać poprawnie.

W tym przypadku, United jest wyraźnym zwycięzcą, ponieważ będą kontraktować z lekarzami i szpitalami w twojej okolicy.

Porozmawiajmy teraz o naszej tajnej broni.

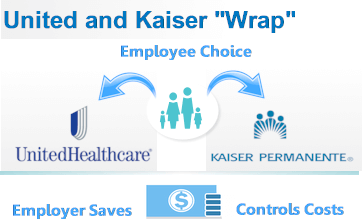

Kaiser „Wrap”

Jest to bardzo popularne. Nie bez powodu!

Możemy w zasadzie zaoferować opcje Kaiser i United Health obok siebie!

Możemy nawet oprzeć finansowanie na danym planie z pakietu Kaiser.

Pomyślmy o tym.

Dla pracowników, którzy chcą Kaiser lub którzy są bardzo wrażliwe na ceny, mogąpick Kaiser.

Dla pracowników, którzy mają istniejących lekarzy, że chcą zachować, mogąpick United.

Możemy faktycznie oferują pakiet planów z każdego przewoźnika do KAŻDEGO pracownika.

To jest strona pracownika i jest to wspaniała wiadomość.

A co z pracodawcą?

Jeszcze lepiej.

Możemy oprzeć wkład pracodawcy na dowolnym planie od dowolnego przewoźnika.

Dlaczego to ma znaczenie?

Kaiser jest generalnie tańszy (chociaż wąska sieć HMO United jest naprawdę bliska).

Przyjrzyjrzyjmy się przykładowi.

Pracodawca A opiera swoją składkę na 70% planie Kaiser Silver HMO.

Pracownik A wybiera plan Silver (z listy różnych opcji ustawionych przez pracodawcę) z Kaiser.

To proste… płaci 30% wartości srebrnego planu Kaiser (przed opodatkowaniem, jeśli założymy PPE 125).

Pracownik B wybiera srebrny plan United Health, ponieważ ma w ich sieci lekarza na całe życie.

Plan United jest o $50/miesiąc droższy niż równoważny plan Kaiser.

Nie ma problemu.

Wkład pracodawcy jest nadal oparty na tym, co Kaiser plan would havebeen.

Pracownik płaci 30% Kaiser planu plus dodatkowe $50/miesiąc za rezygnację z United.

W tym przypadku, to było ważniejsze, aby zapłacić $50 więcej i zachować ich lekarza.

Każdy wygrywa.

Pracownik ma wybór. Pracodawca ma kontrolę nad budżetem.

Bardzo polecamy Kaiser Wrap z United dla wielu pracodawców…szczególnie jak firma się rozrasta.

Trudno zadowolić wszystkich przy większej grupie ludzi.

Cieszymy się, że możemy przejść przez wszystkie różne opcje i sposoby oszczędzania niezależnie od przewoźnika, w tym ulgi podatkowe, przed opodatkowaniem wkładu pracownika, i więcej pod numerem 800-320-6269 lub [email protected]

Możesz poprosić o wycenę dla pracodawców dla obu planów grupowych United i Kaiser tutaj.

Porównanie Medicare dla United i Kaiser

Medicare staje się trochę interesujące przy porównywaniu tych dwóch gigantycznych przewoźników.

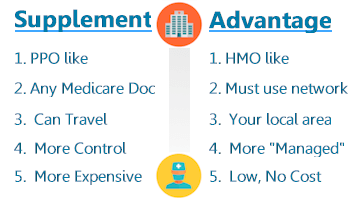

Ważne jest, aby zrozumieć różnicę pomiędzy suplementami Medicare i planami Advantage w pierwszej kolejności.

Damy szybki przegląd, ale zawsze można znaleźć więcej informacji na tematMedicare supplement versus Advantage tutaj.

Advantage versus Suplement

Medicare supplements są najlepsze chociaż jako PPO świata Medicare.

Plany korzyści są nowo przepakowane HMO dla Seniorów.

Tutaj jest szybkie porównanie listy pocisków:

Dlaczego jest to ważne w porównaniu Kaiser vs United?

Kaiser jest HMO i dlatego, ich starsze plany są w kategorii Advantagecategory.

Again, to sprowadza się do tego, czy chcesz korzystać z Kaiser facilitiesexclusively.

If so, Kaiser Advantage can be low or no cost options.

If you want flexibility in who you see and to have access to Medicare doctorsanywhere in the US, supplements work better and that would be United (betweenthese two carriers).

That przynosi inną interesującą notatkę

The United Health i AARP związek

Currently, United Health jest ubezpieczycielem albo underwriter dla AARP seniorplans.

AARP jest zasadniczo ramię marketingu, podczas gdy rzeczywisty plan zdrowia jest zUnited.

To może się zmienić, ale związek istnieje od lat teraz (Aetna była theprior ubezpieczyciela).

United ma również swoje własne suplementy i plany Advantage oznaczone prywatnie jako itwere, ale AARP jest dominującym graczem na rynku.

So…how do we compare with all these interesting little twists andturns.

Here a simple approach:

- Network – Are you okay only being in Kaiser facilities? If not, thatanswers the question.

- Pricing – Run your quote for eitherSupplements or Advantage plans here. Prawdopodobnie okaże się, że są one porównywalne pod względem cenowym. Możemy przeprowadzić oddzielną wycenę AARP, która wymaga kilku dodatkowych informacji (palenie, itp.). RequestAARP quotehere.

- Flexibility – Jeśli chcesz mieć większą kontrolę nad wyborami medycznymi i doctorscan see, suplementy będą lepszą opcją.

Zobaczysz, że wiele z rozważań pomiędzy Kaiser i United arereally proxy decyzje pomiędzy suplementami i planami Advantage.

To ma sens!

Te dwa typy produktów są bardzo różne i ludzie ogólnie mają silnepreferencje dla jednego lub drugiego!

Medicare może być skomplikowane!

Możesz uruchomić cytat poniżej dla Kaiser, United i wielu innych przewoźników, ale jesteśmy szczęśliwi, aby przejść przez wszelkie pytania z tobą.

Nasze usługi jako licencjonowanych agentów Kalifornii są bezpłatne dla Ciebie. Wystarczy wysłać do nas e-mail lub zadzwonić 800-830-6269

Kaiser kontra United Health Comparison Wrap Up

Więc spojrzeliśmy na dwóch dominujących przewoźników Kalifornii obok siebie andfor różnych segmentów rynku.

Zobaczysz powtarzający się temat w każdym rynku.

NETWORK!

Kaiser jest właścicielem obiektów i zatrudnia lekarzy.

Poza cenami, twoje przemyślenia na temat ich placówek i stylu HMO planu zdrowotnego zazwyczaj wpływają na decyzję pomiędzy tymi dwoma.

Dla osób indywidualnych/rodzin, sprowadza się to do cen kontra elastyczność i wybór lekarza.

Dla pracodawców, nie musimy wybierać! Możemy mieć to, co najlepsze z obu światów!

Dla seniorów, sprowadza się to do suplementów kontra plany Advantage i wybór lekarzy.