Asigurare de sănătate în California – Kaiser versus United Health

Este timpul să apelăm la marile arme ale asigurărilor de sănătate din California.

În special pentru planurile bazate pe angajator și Medicare.

În funcție de piață, este vorba despre locurile 1 și 2 în ceea ce privește cota de piață pentru peisajul asigurărilor de sănătate din California.

Cine este mai bun?

Când strălucește United Health și când câștigă Kaiser?

Bune întrebări și vom ajunge la răspunsuri.

În calitate de agenți licențiați din California, cu o experiență de peste 20 de ani în domeniul asigurărilor de sănătate directe, am înscris mii de membri la ambii operatori.

Am văzut bunele, relele și… cele complet frustrante.

Suntem agenți independenți, așa că suntem bucuroși să vă ajutăm cu orice transportator din California, dar aceste două necesită o analiză amănunțită.

Iată care este planul de joc.

Vom împărți comparația dintre United și Kaiser în funcție de piață deoarece sunt situații foarte diferite în California.

Iată care sunt cele patru piețe cheie:

Individual și familie sub 65 de ani (inclusiv CoveredCalifornia)

Small Business (1-100 de angajați)

Senior (65 de ani și peste cu Medicare)

Puteți să treceți direct la piața care vi se potrivește cu ajutorul linkurilor de mai sus sau solicitați imediat o ofertă de preț mai jos.

În primul rând, este probabil bine să înțelegeți în ce fel Kaiser și United suntdiferite.

Este mult de acoperit acolo, dar ar putea foarte bine să vă ajute să găsiți cea mai bună soluție pentru nevoile dvs. de sănătate.

Să începem.

Cum diferă modelul de sănătate Kaiser și United (și ce înseamnă pentru dvs.)

Cei doi transportatori adoptă tactici complet diferite în ceea ce privește obiectivul de furnizare a asigurărilor de sănătate (și de îngrijire a sănătății, de altfel).

Acesta vă va afecta opțiunile, alegerea furnizorilor și, cel mai important… prețul!

Să ne uităm la fiecare dintre ele.

Modelul Kaiser în California

Kaiser este unic pe piața asigurărilor de sănătate.

Ei dețin spitalele și angajează medicii. Carrierul de asigurări de sănătate oferă, de asemenea, asistență medicală.

Este totul sub o singură umbrelă. Acest lucru este foarte diferit.

Modelul Kaiser are avantaje și dezavantaje clare în comparație cuUnited (pe care le vom explica mai târziu).

În primul rând, Kaiser poate fi originalul HMO (Health MaintenanceOrganization).

Modelul HMO pune anumite limitări asupra membrului, scopul fiind limitarea costurilor (și tarife mai mici!).

Cu Kaiser, trebuie să rămâneți în rețeaua Kaiser. Aveți, în general, o oarecare libertate în cadrul Kaiser, dar va trebui să rămâneți cu ei (în afara unor situații foarte rare).

Țineți cont de faptul că, în cazul unei urgențe adevărate, veți fi dus oriunde este mai aproape pentru a vă pune pe picioare.

Dincolo de urgențe, trebuie să rămâneți în cadrul Kaiser.

Aceasta devine atunci o chestiune de zonă.

Kaiser are puncte de concentrare definite pentru îngrijirea sănătății. Noua unitate dinRoseville este frumoasă.

În unele zone, Kaiser nu oferă deloc acoperire.

Puteți rula o ofertă mai jos pentru a vedea dacă Kaiser este chiar disponibil în zona dumneavoastră.

Cum rămâne cu United Health?

Să aruncăm o privire asupra modelului lor.

Modelul United Health Care în California

United operează în rolul tradițional de asigurător de sănătate.

Este, în esență, o persoană intermediară între furnizorul de asistență medicală (gândiți-vă la medic sau spital) și membru.

În esență, ei „finanțează” costul asistenței medicale.

În loc să fii lovit de o reparație a unui LCA de 25.000 de dolari, plătești 400 de dolari/lună în primă și împarți cei 25.000 de dolari cu toți ceilalți. Aceasta este asigurarea de sănătate tradițională.

Suficient cu limbajul de asigurări la nivel înalt.

Ce înseamnă acest lucru cu adevărat pentru dumneavoastră?

Opțiunea HMO sau PPO de la United

Cu United health, aveți în general posibilitatea de a alege între modelele HMO sau PPO.

Opțiunea HMO depinde de zona și piața dumneavoastră.

HMO-urile necesită în general zone mai populate pentru a prospera.

Să despărțim fiecare model înainte de a-l compara cu Kaiser.

United HMO versus Kaiser HMO

United încheie contracte cu medici, spitale și grupuri medicale independente pentru planurile lor HMO.

Nu veți putea folosi facilitățile Kaiser dacă aveți United și viceversa, nu puteți folosi medicii/spitalele contractate de United dacă aveți Kaiser.

Se ajunge apoi la ce furnizori doriți să utilizați.

Dacă aveți relații existente cu medici în afara Kaiser, United ar putea fi cea mai bună alegere.

Dacă vă plac unitățile Kaiser din jurul dumneavoastră, aceasta ar putea fi opțiunea. În ceea ce privește funcționarea de bază a HMO, acestea vor fi comparabile în ceea ce privește gestionarea asistenței medicale, deși Kaiser ar putea gestiona un pic mai mult în această privință.

O scurtă observație cu privire la această mult defăimată „asistență medicală gestionată”.

Ce înseamnă cu adevărat acest lucru în cazul HMO?

În principiu, înseamnă că se va urma un curs de îngrijire mai prudent în cazul unei anumite probleme de sănătate.

De obicei, acest lucru este în regulă. De fapt, poate fi o abordare mai puțin costisitoare și cu rezultate mai bune, având în vedere cât de repede se grăbesc furnizorii de servicii medicale să ajungă la extreme (gândiți-vă la medicamente și intervenții chirurgicale).

Există momente în care oamenii pot fi frustrați de obstacolele sau întârzierile în încercarea anumitor tipuri de îngrijiri.

Din nou… aceasta nu este o afecțiune a United Health sau Kaiser. Este vorba de modelul HMO în general.

HMO nu este totuși singura opțiune cu United. Cum rămâne cu PPO-ul lor?

United PPO versus Kaiser HMO

United Health este unul dintre cei mai mari transportatori din țară (dacă nu chiar cel mai mare). Ei oferă o gamă completă de opțiuni în general atunci când participă pe o piață.

United are o rețea PPO puternică în majoritatea piețelor sale.

California nu face excepție.

Cu opțiunile PPO ale United Health, aveți în mod tradițional una dintre cele mai puternice liste de medici și spitale PPO disponibile.

Acestea au navigat chiar și prin impactul legii ACA asupra rețelelor pe care l-am văzut începând cu 2014.

Vom discuta acest lucru mai jos în segmentele de piață specifice.

Prin definiție, Kaiser nu poate oferi cu adevărat un PPO, deoarece trebuie să rămâneți în rețeaua lor.

Numiți-l cum doriți… este un HMO… și se pricep la asta.

Kaiser și United vor oferi, de asemenea, întreaga suită de opțiuni, cum ar fi planuri compatibile cu HSA, servicii stomatologice, de vedere, etc.

Cum rămâne cu prețurile între aceste trei opțiuni.

Comparația prețurilor între Kaiser și United Health

De aceea sunt doi dintre operatorii dominanți pe cea mai competitivă piață a asigurărilor de sănătate.

Sunt, în general, doi dintre cei mai buni transportatori cu cele mai bune prețuri într-o anumită zonă!

Acest lucru este valabil mai ales pentru opțiunile HMO dintre cei doi, atunci când sunt disponibile.

În afara HMO-urilor regionale, cum ar fi Western Health Advantage, SHARP sau LA Care,Kaiser și United vor avea, în general, prețuri mai bune decât majoritatea celorlalți transportatori.

Ok…fiecare segment al asigurărilor de sănătate este cu adevărat diferit, așa că haideți să analizăm punctele forte și punctele slabe specifice ale Kaiser și United în următoarele:

- Planuri de sănătate individuale și familiale (de la 0 la 64 de ani)

- Planuri de sănătate pentru întreprinderi mici și mari

- Suplimente Medicare (65+)

Puteți să treceți direct la segmentul dumneavoastră preferat.

Comparație individuală și familială între Kaiser și UnitedHealth

Aceasta va fi o comparație destul de scurtă în California în acest moment.

United a decis în mare parte să nu participe pe piața individualăinclusiv Covered California.

Au intrat pentru scurt timp pe piață după 2014 și ulterior au ieșit în anul următor.

Asigură-te că rulezi cotația aicipentru a vedea dacă există opțiuni de sănătate United actualizate în afara sau în cadrul schimbului, dar la data scrierii acestui text, United nu este disponibil pentru persoane și familii.

Kaiser, pe de altă parte, este un jucător dominant pe piața individuală.

De asemenea, au îmbrățișat pe deplin Covered California.

Locul lui Kaiser în Covered California

Kaiser este unul dintre primii trei transportatori pe și în afara schimbului în California.

Anthem Blue Cross și Blue Shield of California completează acest grup.

Din moment ce beneficiile planului sunt standardizate acum datorită Obamacare, devine o chestiune de prețuri și de rețea.

Kaiser este unul dintre liderii în ceea ce privește prețurile pe piața familiilor individuale.

Într-o anumită zonă, de obicei sunt greu de bătut, în afară de HMO-urile regionale, cum ar fi Western Health Advantage, Sharp, Molina și LA Care.

Aceasta ne aduce la a doua piesă… unde Kaiser este foarte diferit.

Rețeaua

Cum am menționat mai sus, Kaiser este un HMO, ceea ce înseamnă că trebuie să folosiți medicii și facilitățile lor.

În general, nu există acoperire în afara acestora.

Ca HMO, îngrijirea este, în general, mai bine gestionată.

Aceasta înseamnă că transportatorul ajută la luarea deciziilor cu privire la ce asistență medicală este furnizată și cum.

Atunci cum decid persoanele fizice dacă Kaiser este potrivit pentru ele?

Considerații cheie:

- Aveți doctori/instalații în afara Kaiser pe care doriți să continuați să îi vedeți

- Vreți să aveți mai mult cuvânt de spus în ceea ce privește cursul tratamentului pe care îl veți urma fără a vă consulta cu medicul dumneavoastră

- Cât de multă flexibilitate aveți nevoie atunci când călătoriți atât în California cât și în SUA

Toți acești factori sunt de fapt o funcție a modelului HMO mai mult decât ființe specifice Kaiser.

Puteți cota planurile Kaiser față de United (odată ce vor reveni pe piață) cot la cot aici:

Să ne uităm la comparațiile pentru întreprinderi mici și mari ale celor doi transportatori.

Comparația asigurărilor de sănătate pentru afaceri pentru Kaiser și United

Primul lucru pe care îl vom face este să comparăm cei doi transportatori, dar o notă rapidă… s-ar putea să nu fim nevoiți să alegem!

Vom explica acest lucru mai târziu.

Întreprinderile mici (1-100 de angajați) și întreprinderile mari (100+ angajați) este momentul în care acești doi transportatori se află cu adevărat față în față.

Amândoi sunt primii 3 transportatori din punct de vedere al cotei de piață și concurența estefierbinte!

Să-i analizăm pe cei doi în funcție de aceste categorii:

- Pricing

- Rețea

- Serviciu pentru clienți

- RX

Vom începe cu ceea ce este în mintea tuturor. Prețurile!

Prețuri

Există un motiv pentru care acești doi transportatori sunt atât de dominanți în ceea ce privește asigurările de sănătate pentru întreprinderi.

Amândoi oferă în mod constant unele dintre cele mai bune prețuri angajatorilor.

Într-o confruntare directă, Kaiser va fi greu de bătut.

UnitedHealth este, în general, pe locul al doilea în ceea ce privește costurile, după Kaiser, pentru HMO.

Dacă costul este singurul nostru factor determinant, Kaiser este probabil câștigătorul.

Cu starea costurilor asigurărilor de sănătate, sunt mulți angajatori în această barcă… sau barca se scufundă!

Deci, pentru HMO, Kaiser este mai ieftin (în general), deși United are câteva planuri HMO cu rețea îngustă care sunt chiar acolo în ceea ce privește prețurile.

Pentru PPO, United este singura opțiune reală, deoarece Kaiser este în principal un furnizor HMO.

Puteți găsi mai multe informații despre cum să comparați HMO și PPO.

Puteți, de asemenea, să obțineți gratuit o ofertă personalizată Kaiser și United Group aici:

Acesta ne aduce la marele diferențiator….rețeaua!

Kaiser versus rețelele de grup UnitedHealth

Iată unde cele două diferă material și acesta poate fi factorul decisiv cheie.

Cu United, puteți oferi PPO și HMO care au contracte cu medici individuali, grupuri medicale și spitale.

Pentru anumite zone, Kaiser nici măcar nu este o opțiune pentru că nu au facilități/doctori acolo.

Vă veți da seama că acest lucru este mai frecvent în zonele rurale.

HMO-urile au nevoie de populații mari pentru a funcționa corect.

În acest caz, United este câștigătorul clar, deoarece va încheia contracte cu medicii și spitalele din zona dumneavoastră.

Să vorbim acum despre arma noastră secretă.

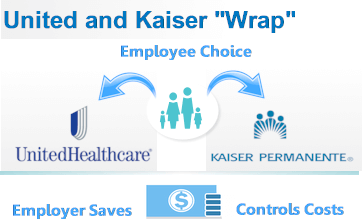

„Învelișul” Kaiser”

Este foarte popular. Pentru un motiv întemeiat!

În esență, putem oferi opțiunile Kaiser și United Health una lângă alta!

Potem chiar să ne bazăm finanțarea pe un anumit plan din suita Kaiser.

Să ne gândim la asta.

Pentru angajații care doresc Kaiser sau care sunt foarte sensibili la preț, pot alege Kaiser.

Pentru angajații care au doctori existenți pe care doresc să îi păstreze, pot alege United.

De fapt, putem oferi o suită de planuri de la fiecare transportator pentru fiecare angajat.

Aceasta este partea angajatului și este o veste grozavă.

Cum rămâne cu angajatorul?

Și mai bine.

Putem baza contribuția angajatorului pe orice plan de la oricare dintre operatori.

De ce contează acest lucru?

Kaiser este în general mai ieftin (deși rețeaua HMO îngustă a United este foarte apropiată).

Să ne uităm la un exemplu.

Angajatorul A își bazează contribuția pe 70% din planul Kaiser Silver HMO.

Angajatul A alege planul Silver (dintr-o listă de opțiuni diferite prestabilite de angajator) cu Kaiser.

Este ușor… el/ea plătește 30% din planul Kaiser Silver (înainte de impozitare dacă am configuratPOP 125).

Angajatul B alege planul Silver de la United Health pentru că are un medic pe viață în rețeaua lor.

Planul United este cu 50$/lună mai mare decât planul Kaiser echivalent.

Nicio problemă.

Contribuția angajatorului se bazează în continuare pe ceea ce ar fi fost planul Kaiser.

Angajatul plătește 30% din planul Kaiser plus cei 50 de dolari/lună suplimentari la care renunță cu United.

În acest caz, a fost mai important să plătească cu 50 de dolari mai mult și să-și păstreze medicul.

Toată lumea câștigă.

Angajatul are de ales. Angajatorul are control asupra bugetului.

Recomandăm cu tărie Înfășurarea Kaiser cu United pentru mulțiangajatori…mai ales pe măsură ce o companie crește.

Este greu să mulțumești pe toată lumea cu un grup mai mare de oameni.

Suntem bucuroși să trecem în revistă diferitele opțiuni și modalități de a economisi indiferent de operator, inclusiv credite fiscale, contribuția angajaților înainte de impozitare și multe altele la 800-320-6269 sau [email protected]

Puteți solicita o ofertă de preț pentru angajator atât pentru planurile de grup United, cât și pentru Kaiser aici.

Comparație Medicare pentru United și Kaiser

Medicare devine puțin interesant atunci când comparăm acești doi transportatori giganți.

Este important să înțelegem mai întâi diferența dintre suplimentele Medicare și planurile Avantage.

Vom face o trecere în revistă rapidă, dar puteți găsi întotdeauna mai multe informații despreMedicare supplement versus Advantage aici.

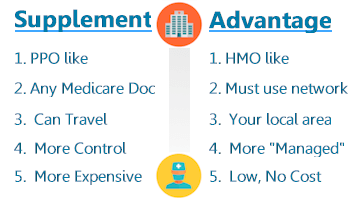

Advantage versus Supplement

Suplimentele Medicare sunt cel mai bine considerate ca fiind PPO din lumea Medicare.

Planurile Advantage sunt noile HMO reîmpachetate pentru seniori.

Iată o comparație rapidă cu o listă de puncte:

De ce este important acest lucru în comparația Kaiser vs United?

Kaiser este un HMO și, prin urmare, planurile lor pentru seniori sunt în categoria Advantagecategoria.

Din nou, totul se reduce la faptul dacă doriți să folosiți facilitățile Kaiserexclusiv.

Dacă da, Kaiser Advantage poate fi o opțiune cu costuri reduse sau fără costuri.

Dacă doriți flexibilitate în ceea ce privește persoanele pe care le vedeți și să aveți acces la medicii Medicare oriunde în SUA, suplimentele funcționează mai bine și acestea ar fi United (între acești doi transportatori).

Acesta aduce în discuție o altă notă interesantă

Conexiunea dintre United Health și AARP

În prezent, United Health este asigurătorul sau subscriitorul pentru planurile senior AARP.

AARP este, în esență, brațul de marketing, în timp ce adevăratul plan de sănătate este la United.

Acest lucru se poate schimba, dar relația există de ani de zile (Aetna a fost asigurătorul anterior).

United are, de asemenea, propriile suplimente și planuri Advantage cu etichete private, cum ar veni, dar AARP este un jucător dominant pe piață.

Acum… cum facem comparația cu toate aceste mici și interesante răsturnări de situație.

Iată o abordare simplă:

- Rețea – Sunteți de acord să fiți doar în unitățile Kaiser? Dacă nu, asta răspunde la întrebare.

- Pricing – Rulați aici oferta de preț pentru planuri de suplimente sau de avantaje. Veți descoperi probabil că acestea suntcomparabile în ceea ce privește prețurile. Putem rula o ofertă separată pentru AARP, care necesită unele informații suplimentare (fumat, etc). Solicitați o ofertăAARP aici.

- Flexibilitate – Dacă doriți mai mult control asupra opțiunilor medicale și a medicilor care pot vedea, suplimentele vor fi cea mai bună opțiune.

Veți vedea că multe dintre considerațiile între Kaiser și United sunt de fapt decizii proxy între suplimente și planurile Advantage.

Acesta are sens!

Cele două tipuri de produse sunt foarte diferite și oamenii au în general o preferință puternică pentru unul sau altul!

Medicare poate fi complicat!

Puteți rula cotația dvs. de mai jos pentru Kaiser, United și mulți alți transportatori, dar suntem bucuroși să analizăm cu dvs. orice întrebare.

Serviciile noastre ca agenți licențiați din California sunt gratuite pentru dvs. Doar trimiteți-ne un e-mailaici sau sunați la 800-830-6269

Kaiser versus United Health Comparison Wrap Up

Am analizat doi dintre transportatorii dominanți din California unul lângă altul șipentru diferite segmente de piață.

Vă veți vedea o temă recurentă pe fiecare piață.

REȚEAUA!

Kaiser deține unitățile și angajează medicii.

În afară de preț, părerea dumneavoastră despre facilitățile lor și stilul HMO al planului de sănătate, de obicei, balansează decizia între cele două.

Pentru persoane fizice/familii, se reduce la preț versus flexibilitateși alegerea medicilor.

Pentru angajatori, nu trebuie să alegem! Putem avea ce e mai bun din ambele lumi!

Pentru persoanele în vârstă, totul se reduce la supliment față de planurile Advantage și alegerea medicilor.